{kind=link}

និយាយ អំពី កម្ចី អ្នក ពិត ជា គិត ដល់ ការ ចង ការប្រាក់ ជាមិន ខាន!

កម្ចី ជា ទុន ដែល អ្នកមាន ទុន ផ្ដល់ ឲ្យអ្នក ដែល មាន តម្រូវការ ក្នុង លក្ខខណ្ឌដែល កម្ចី នឹង ត្រូវ សង វិញ នា ថ្ងៃ កំណត់មួយ ។ ជាការពិតណាស់ រាល់ កម្ចី តែង មាន ការប្រាក់ ហើយ ការប្រាក់ នេះ ហើយ ដែល ជា កត្តា ជំរុញ ឲ្យ លំហូរ នៃ ទុន ក្រោម រូបភាព ជា កម្ចី អាច ប្រព្រឹត្តទៅ បាន ។ នេះ ជា គ្រឹះ ដ៏សំខាន់ នៃ កំណើន សេដ្ឋកិច្ច ព្រោះ បុគ្គល ដែល មាន គម្រោង វិនិយោគ ដែល ត្រូវការ ទុន នឹង អាច ទទួល បាន វាយកទៅ ប្រើប្រាស់ បាន ។

ឥលូវ អ្នក បាន ដឹង ថា ការប្រាក់ នេះហើយ ជា គោល ចម្បង នៃ កម្ចី ។ ចុះ អ្នក ដឹង ថាតាមរយៈ របៀប បង់ការប្រាក់ផ្សេងៗ គេ អាច ចាត់ ថ្នាក់ កម្ចី ជា ប៉ុន្មានទេ? «គំនិត» នឹង លើក យក ចំណាត់ថ្នាក់ នេះ និង របៀប ស្វែង រក ប្រាក់ត្រូវ បង់ ប្រចាំខែ នៃ កម្ចី បង់រំលោះ មក បង្ហាញ ជូន ប្រិយមិត្តិ ។

ចំណាត់ថ្នាក់កម្ចី

ដើម្បីអ្នក ងាយ ស្រួល យល់ នៃ និយមន័យ កម្ចី នីមួយៗ ខ្ញុំ សូម លើក យក ពាក្យ បច្ចេកទេស មួយ ចំនួន ដែល គេ ប្រើប្រាស់ ក្នុង វិស័យ ហិរញ្ញវត្ថុ ។

ប្រាក់ដើម (Principal)៖ ប្រាក់ ដែល អ្នក ខ្ចី ពី ម្ចាស់ បំណុល ។

[ad id=”5037″]

អត្រា ការប្រាក់ (Interest Rate)៖ អត្រានៃ ប្រាក់ ដើម ដែល អ្នក សន្យា បង់ ដល់ ម្ចាស់ បំណុល ចាត់ ទុក បាន ថា ជា ថ្លៃ ខ្ចី ប្រាក់ ។ អត្រា ការប្រាក់ អាច ត្រូវ បញ្ជាក់ ច្បាស់ (ឧ. 6% ក្នុង មួយ ឆ្នាំ) ឬ បង្កប់ ក្នុង កម្ចី សរុប (ឧ. អ្នក ខ្ចី ប្រាក់ ចំនួន 1.000.000៛ និង សន្យា សង វិញ ចំនួន 1.150.000៛ ក្នុង រយៈពេល មួយ ឆ្នាំ ។ អត្រា ប្រាក់ ក្នុង ករណី នេះ គឺ (1.150.000៛ – 1.000.000៛)/1.000.000៛ = 15%) ។ ជាទូទៅ ក្នុង ប្រទេស ភាគច្រើន ច្បាប់ កំណត់ឲ្យ ធនាគារ ឬ ស្ថាប័ន ហិរញ្ញវត្ថុ ដែល ផ្តល់ កម្ចី បញ្ជាក់ច្បាស់លាស់ អំពី អត្រាការប្រាក់ នេះ ។ ការ បញ្ជាក់ ជាទូទៅ មាន រូបរាងជា អត្រា ការប្រាក់ ប្រចាំឆ្នាំ APR (Annual Percentage Rate) ។

ការប្រាក់ (Interest)៖ ប្រាក់ ដែល ត្រូវ បង់ ជាប្រចាំ ជា ថ្លៃ នៃ ការ ខ្ចី ទុន ។ ឧ. កម្ចី 1.000.000៛ អត្រាការប្រាក់ 6% ក្នុងមួយឆ្នាំ មាន ការប្រាក់ ត្រូវបង់ ប្រចាំ ឆ្នាំចំនួន 60.000៛ ត្រូវ ជា 5.000៛ ប្រចាំខែ ។

កាល បរិច្ឆេទ ឥណប្រទាន (Maturity Date) ៖ កាល បរិច្ឆេទ ដែល ប្រាក់ ដើម ត្រូវ ទូទាត់ សង វិញ ផ្ដាច់ ។

តទៅនេះ គឺ ចំណាត់ថ្នាក់ កម្ចី៖

១. កម្ចី សាមញ្ញ (Simple Loan)៖ កម្ចីនេះ មាន លក្ខណៈ ងាយ ជាង គេ គឺ ការ បង់ ប្រាក់ ប្រព្រឹត្តទៅ តែ ម្ដង គត់ គឺ នៅ កាលបរិច្ឆេទ ឥណប្រទាន ដែល អ្នក ត្រូវ បង់ ទាំង ដើម និង ការប្រាក់ ជាមួយ គ្នា តែម្ដង ។ ប៉ុន្ដែ វិធី សង របៀប នេះ មាន ហានិភ័យ នៃ ការ មិន ទទួល បាន ប្រាក់ ដើម វិញខ្ពស់ ។

២ . កម្ចី ការប្រាក់សុទ្ធ (Interest-Only Loan)៖ កម្ចី នេះ មាន លក្ខណៈ ពេញនិយម នៅ កម្ពុជា ក្នុងចំណោម កម្ចី ឯកជន ។ វា ខុស ពី កម្ចី ទីមួយ ត្រង់ អ្នក ត្រូវ បង់ ការប្រាក់ ប្រចាំខែ តែ បង់ តែ ការប្រាក់ ប៉ុណ្ណោះ មិន មាន ការ រំលោះ ប្រាក់ ដើម ឡើយ ។ អ្នក ប្រកប របរ ចង ការប្រាក់ ឯកជន ជ្រើសរើស វិធី សង ប្រាក់ បែប នេះ ព្រោះ ការប្រាក់ ឋិត នៅ កម្រិត ខ្ពស់ ថេរ រហូត ដល់ ឥណប្រទាន ត្បិត វា មាន ហានិភ័យ ខ្ពស់ ដែរ ។

៣. កម្ចី បង់រំលោះ (Amortized Loan)៖ ការ បង់ រំលោះ ជា វិធី ទូទៅ ក្នុង កម្ចី ធនាគារ ឬ ស្ថាប័ន ហិរញ្ញវត្ថុ ផ្សេងៗទៀត ។ ដូច អាច យល់ បាន ពី ឈ្មោះ នៃ កម្ចី ប្រភេទ នេះ ប្រាក់ ដែល អ្នក បង់ ជា ប្រចាំ ដល់ ធនាគារ នោះ មាន មួយ ផ្នែក ជា ការ ប្រាក់ លើ កម្ចី និង មួយ ផ្នែក ទៀត សម្រាប់ បង់រំលោះ ប្រាក់ដើម ។ ទោះ ប្រាក់ ត្រូវ បង់ ជា ប្រចាំ មាន បរិមាណ ច្រើន ជា ងក្នុង វិធី ផ្សេងៗក៏ដោយ ការ បង់ រំលោះ ជួយ កាត់ បន្ថយ ការប្រាក់ ត្រូវ បង់ ជាបន្តបន្ទាប់ ឲ្យ កាន់តែតិចទៅៗ ពេល កាន់ តែ ខិត ទៅ ដល់ ឥណប្រទាន ។ ឯសម្រាប់ ម្ចាស់ បំណុល វិញ វា ក៏ ជា វិធី សង ដែល មាន ហនិភ័យ ទាប ជាង គេ ផង ដែរ អាច ចាត់ បាន ថា ជា ហេតុ ធ្វើឲ្យ វា ទទួល ការ ពេញ និយម យ៉ាង ខ្លាំង នា បណ្ដា ធនាគារ និង ស្ថាប័ន ហិរញ្ញវត្ថុនានា ។

គណនា និង សំណង់តារាង បង់រំលោះ (កម្ចី បង់រំលោះ)

ក្នុង វិធី សង បង់ រំលោះ នេះដែរ ក៏ មាន ៣ វិធី ថែម ទៀតគឺ៖

ក. ប្រាក់ ត្រូវ បង់ មាន បរិមាណ ថេររៀង រាល់ ខែ ហៅ បាន ម្យ៉ាង ទៀត ថា ធនលាភ (Annuity)

ខ. ប្រាក់ រំលោះ លើ ប្រាក់ដើម ថេរ រៀង រាល់ ខែ

គ. ប្រាក់ រំលោះ ថេរក្នុង បរិមាណទាប សម្រាប់រយៈពេល កំណត់មួយ ដោយ ទុក ប្រាក់ ដើម ភាគ ធំ ដែល នៅ សល់សម្រាប់ បង់ ផ្ដាច់ នៅ ចុង កាល ឥណប្រទាន (ប្រាក់ បាឡុង ឬ Balloon Payment) ។

ក្នុង ចំណោម វិធី ទាំង នេះ វិធី ចុង ក្រោយ គេ មិន ទទួល បាន ការ ពេញ និយម នៅ លើ ពិភពលោក ទេ ក្រៅពី នៅ ស.រ.អា ហើយ ការ កំណត់ ប្រាក់ ត្រូវ បង់ ក៏ ប្រែប្រួល យ៉ាង ខ្លាំង ទៅ តាម ម្ចាស់កម្ចី ។

សម្រាប់ វិធី ពីរ ផ្សេងទៀត ខ្ញុំ នឹង លើក យក ឧទាហរណ៍ ងាយ មួយ មក បង្ហាញ ជា ជំនួយ ។

ឧទាហរណ៍៖ ប្រាក់ កម្ចី=50.000.000៛ អត្រាការប្រាក់ (APR)=12% រំលោះ រយៈពេល 2 ឆ្នាំ បង់ ប្រចាំខែ ។

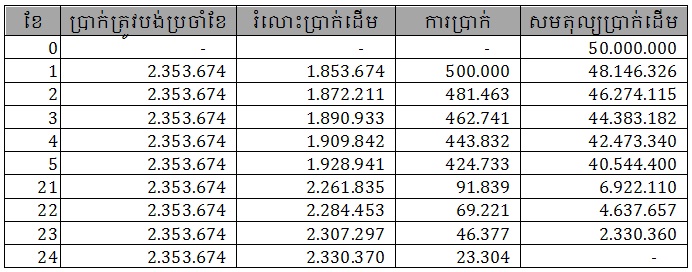

ប្រាក់ ត្រូវបង់ប្រចាំខែថេរ (ធនលាភ)

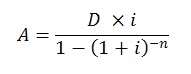

ក្នុង វិធី នេះ ប្រាក់រំលោះ មាន បរិមាណ ថេរ ។ ធនលាភ អ្នកអាច គណនា តាម រយៈ រូបមន្ដ ដូចខាងក្រោម ។

ដែល A: ទឹក ប្រាក់ ត្រូវ ទូទាត់ ប្រចាំខែ (ធនលាភ)

D: ប្រាក់ដើមសរុប

i: អត្រាការប្រាក់ ប្រចាំខែ

n: ចំនួន ខែ សរុប

ក្នុង ឧទាហរណ៍ នេះ D=50.000.000៛

i=12%/12=1% ក្នុង មួយ ខែ

n=2ឆ្នាំ x 12ខែ = 24 ខែ

នោះ

ពេល រក ធនលាភ បាន ហើយ អ្នក ត្រូវ បង្កើត តារាង រំលោះដូចខាងក្រោម៖

ក្នុង តារាង នេះ អ្នក ត្រូវ ចាប់ផ្ដើម មើល ពី ជួរ សមតុល្យ ប្រាក់ដើម ។ នៅ ពេល ការបង់រំលោះ ចាប់ផ្តើម គឺ ខែទីសូន្យ សមតុល្យ ប្រាក់ដើម គឺ 50.000.000៛ ។ បន្ទាប់ អ្នក ត្រូវ បំពេញ ធនលាភ ចូល ក្នុង ជួរប្រាក់ ត្រូវ បង់ ប្រចាំខែ ចាប់ពី ខែ ទី មួយ ។ នេះ ជា ប្រាក់ ដែល អ្នក ត្រូវ បង់ ប្រចាំខែ ដែល រួមមាន រំលោះ ប្រាក់ដើម និង ការប្រាក់ ។ ការប្រាក់ ស្មើរ នឹង សមតុល្យ ប្រាក់ដើម គុណនឹង អត្រា ការប្រាក់ ប្រចាំ ខែ អាច គណនា បាន យ៉ាង ស្រួល តែ ប្រែប្រួល រៀងរាល់ខែ តាម សមតុល្យ ប្រាក់ដើម ។ រំលោះ ប្រាក់ដើម អាច គណនា បាន ដោយ យក ប្រាក់ត្រូវ បង់ ប្រចាំខែ ដក ការប្រាក់ដែល បាន រក ឃើញ ចេញ ។ ឯ សមតុល្យ ប្រាក់ដើម គឺស្មើរ នឹង ប្រាក់ដើម ពី ខែ មុន ដក នឹង រំលោះ ប្រាក់ដើម ។ អ្នក ធ្វើ បែប នេះ រហូត ដល់ ខែ ទី ២៤ ដែល សមតុល្យ ប្រាក់ដើម ស្មើរ សូន្យ ជា ការបញ្ចប់ សំណង បំណុល ។

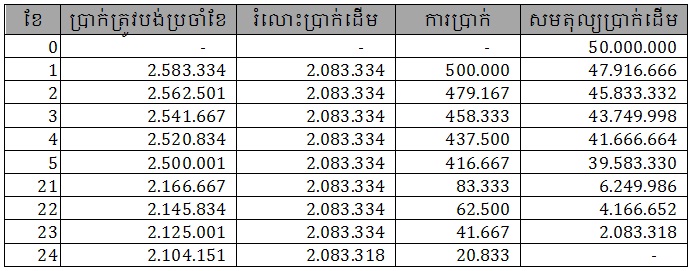

ប្រាក់រំលោះលើ ប្រាក់ដើម ថេរ

វិធី នេះ ខុស ពី វិធី មុន ត្រង់ ប្រាក់រំលោះ ប្រាក់ ដើម ថេរ តែ ប្រាក់ ត្រូវបង់ ប្រចាំ ខែ មិន ថេរ ឡើយ ។ ប្រាក់ រំលោះ ប្រាក់ដើម ស្មើរ នឹង ប្រាក់ដើម ចែក នឹង ចំនួន ខែ សរុប ឯប្រាក់ ត្រូវ ទូទាត់ ប្រចាំខែ ស្មើរ នឹង ប្រាក់ រំលោះ នេះ បូក នឹង ការប្រាក់ ។ ចំណែក យន្តការ នៃ តារាង រំលោះ មាន ភាព ដូចគ្នា នឹង តារាង មុន ដែរ ។

រំលោះប្រាក់ដើម = 50.000.000៛/24ខែ = 2.083.334៛ ។

[box]ឯកសារយោង៖

អត្ថបទ នានា ស្ដី អំពី គោលការណ៍ នៃ ហិរញ្ញវត្ថុ

http://www.ext.colostate.edu/pubs/farmmgt/03757.html[/box]